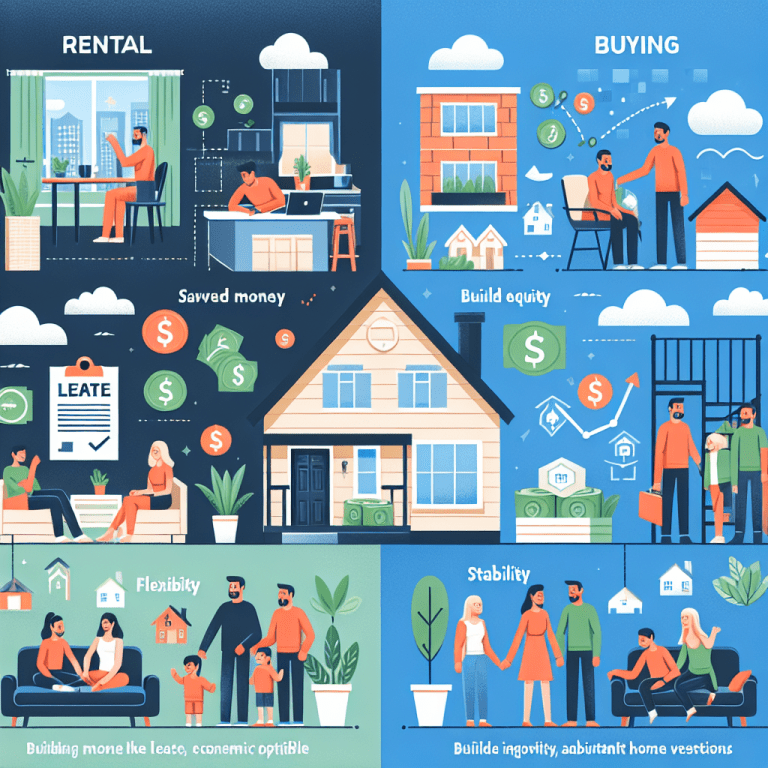

Плюсы и минусы аренды и покупки жилья

Решение, арендовать или покупать дом, является одним из самых значительных финансовых и жизненных выборов, который сталкивается с каждым. По состоянию на 2025 год, этот выбор стал еще более сложным из-за роста цен на жилье, изменяющихся процентных ставок и меняющихся экономических условий. Давайте углубимся в плюсы и минусы аренды и покупки жилья, чтобы помочь вам принять осознанное решение в зависимости от вашей финансовой ситуации, предпочтений в образе жизни и долгосрочных целей.

Аренда дома: плюсы и минусы

Плюсы аренды

- Гибкость и мобильность

Аренда предлагает непревзойденную гибкость, что делает ее идеальной для тех, кто ожидает частых переездов или не уверен в своих долгосрочных планах. Обычно договоры аренды составляются на 6-12 месяцев, что позволяет арендаторам покидать жилье без сложностей, связанных с продажей недвижимости.

- Низкие первоначальные затраты

Арендаторам необходимо оплатить только залог и первый месяц аренды, что значительно экономичнее по сравнению с первоначальным взносом и затратами на закрытие сделки при покупке жилья. Для тех, у кого ограничены сбережения, это доступный вариант.

- Отсутствие обязанностей по обслуживанию

Арендаторы освобождены от неожиданного ремонта, так как за все отвечает арендодатель. Это особенно привлекательно для тех, кто предпочитает минимальные обязательства.

- Предсказуемые ежемесячные расходы

Аренда обеспечивает стабильные ежемесячные затраты, поскольку арендаторы не сталкиваются с колебаниями налогов на имущество или неожиданными расходами на ремонт. Это дает возможность направить свои средства на сбережения или инвестиции.

- Отсутствие рыночных рисков

Арендаторы не зависят от колебаний цен на недвижимость. Это особенно важно на нестабильных рынках, где цены на жилье могут снизиться.

Минусы аренды

- Отсутствие роста капитала

Ежемесячные арендные платежи идут на пользу арендодателю, а не на создание капитала арендатора. Это существенный недостаток.

- Рост арендных платежей

Арендная плата может ежегодно увеличиваться, что усложняет исполнение бюджета арендатора со временем. В отличие от фиксированных ипотечных ставок, арендаторы не могут контролировать будущие повышения арендной платы.

- Ограниченный контроль

Арендаторы имеют ограниченный контроль над своей жилплощадью и часто нуждаются в разрешении арендодателя на изменения или ремонт, что может разочаровать тех, кто ценит творческую свободу.

- Отсутствие налоговых льгот

В отличие от домовладельцев, арендаторы не могут претендовать на налоговые вычеты по налогам на имущество или процентам по ипотеке, которые являются значительными финансовыми преимуществами собственности.

Покупка дома: плюсы и минусы

Плюсы покупки

- Создание капитала и богатства

Владение домом позволяет строить капитал с каждым ипотечным платежом. Со временем рост стоимости недвижимости может значительно увеличить богатство, делая домовладение долгосрочной инвестицией.

- Стабильность и предсказуемость

Ипотечные кредиты с фиксированной ставкой обеспечивают стабильные ежемесячные платежи, что дает финансовую стабильность и защиту от роста аренды. Это предсказуемость особенно полезна для долгосрочного финансового планирования.

- Свобода настраивать жилье

Владельцы домов могут свободно ремонтировать, декорировать и улучшать свое имущество без необходимости разрешения арендодателя. Эта автономия позволяет создать пространство, которое соответствует их предпочтениям и образу жизни.

- Налоговые льготы

Домовладельцы могут вычитать проценты по ипотеке, налоги на имущество и иногда даже затраты на энергоэффективные улучшения из своего налогооблагаемого дохода. Эти вычеты могут привести к значительной экономии на налогах.

- Потенциал инвестиций

Владение домом предлагает потенциал дохода от аренды, сдавая в аренду дополнительные комнаты или недвижимость. Этот дополнительный поток доходов может компенсировать ипотечные платежи и укреплять финансовую безопасность.

Минусы покупки

- Высокие первоначальные затраты

Покупка дома требует значительных финансовых затрат, включая первоначальный взнос (обычно от 3 до 20% от стоимости жилья), затраты на закрытие сделки и другие сборы. Эти расходы могут стать барьером для многих потенциальных покупателей.

- Постоянные затраты на обслуживание

Домовладельцы отвечают за ремонт и обслуживание, которые могут быть дорогостоящими и занимать много времени. Основные ремонтные работы, такие как замена крыши, могут представлять непредвиденные финансовые трудности.

- Рыночные риски

Ценность недвижимости зависит от рыночных колебаний. Снижение стоимости может привести к финансовым убыткам, особенно для тех, кто планирует продать в краткосрочной перспективе.

- Ограниченная гибкость

Продажа дома — это сложный и трудоемкий процесс, ограничивающий возможность быстрого переезда владельца. Это отсутствие гибкости может быть недостатком для тех, у кого неопределенные карьерные траектории.

Ключевые рыночные тенденции 2025 года

| Фактор | Тенденция |

|---|---|

| Процентные ставки | Ипотечные ставки в 2025 году прогнозируются в диапазоне от 5,7% до 6,4%, что предоставляет некоторые послабления по сравнению с недавними максимумами, но все еще представляет вызовы для доступности. |

| Доступность жилья | Рост цен на жилье и застой роста заработной платы продолжают увеличивать разрыв в доступности, делая владение жилым помещением сложным для многих первичных покупателей. |

| Рост запасов | Строители увеличивают строительство, чтобы удовлетворить спрос, что ведет к улучшению уровня инвентаризации. Этот тренд должен ослабить конкуренцию среди покупателей. |

Выводы и мнение

Решение арендовать или купить дом в 2025 году, в конечном итоге, зависит от индивидуальных обстоятельств, включая финансовую стабильность, предпочтения в образе жизни и долгосрочные цели. Аренда — это практичный выбор для тех, кто ищет гибкость, низкие первоначальные затраты и минимальные обязательства. Однако она не предоставляет возможностей для создания капитала и стабильности, сопутствующей владению собственностью.

Для людей с устойчивым доходом, хорошей кредитной историей и достаточными сбережениями покупка дома может стать вертикальной инвестицией, обеспечивающей финансовую безопасность и личную свободу. Несмотря на сложности с высокими первоначальными затратами и рыночными рисками, долгосрочные преимущества в виде увеличения капитала, налоговых льгот и возможности настройки жилья делают владение домом привлекательным вариантом.

В заключение, хотя аренда предлагает удобства в краткосрочной перспективе, покупка дома остается превосходным выбором для тех, кто готов к финансовым и жизненным обязательствам, которые она подразумевает.