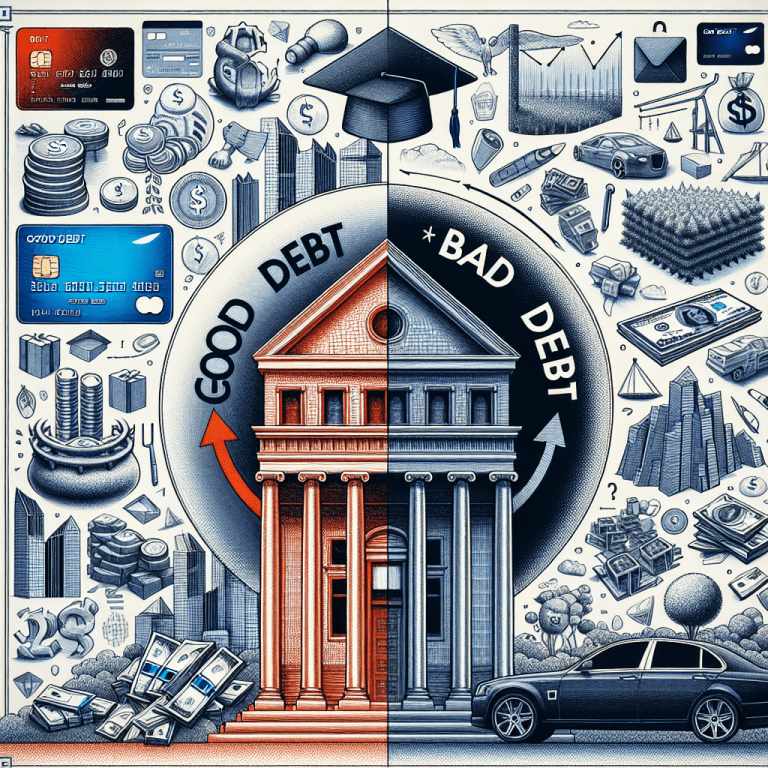

Какая разница между «хорошими» и «плохими» долгами?

Долг — это неотъемлемая часть современной финансовой системы, дающая возможность как людям, так и бизнесу достигать целей, которые в ином случае были бы недосягаемы. Но не все долги одинаково полезны. Финансовые эксперты часто делят долги на две основные категории: хорошие долги и плохие долги. Понимание этой разницы крайне важно для эффективного финансового планирования и долгосрочного финансового здоровья. Давайте разберем, как отличить один вид долга от другого и какие примеры можно привести.

Что такое хорошие долги?

Хорошие долги — это займы, которые способствуют накоплению капитала или улучшению финансового положения с течением времени. Обычно они рассматриваются как инвестиция в будущее с потенциалом для долгосрочного финансового роста или стабильности.

Характеристики хороших долгов

- Низкие процентные ставки: такие долги обычно обходятся дешевле и их легче погасить.

- Инвестиции в растущие активы: сюда относятся займы на покупку недвижимости или образование.

- Потенциал увеличения дохода: например, кредиты на образование могут помочь в профессиональном росте.

- Управляемые условия погашения: они обычно не оказывают сильного финансового давления на заемщика.

Примеры хороших долгов

- Ипотека: покупка жилья, которое со временем повышается в цене.

- Студенческие кредиты: инвестиция в образование и будущее высокий доход.

- Бизнес-кредиты: займы на развитие бизнеса, приносящего прибыль.

Что такое плохие долги?

Плохие долги, напротив, не приносят долгосрочной выгоды и чаще всего ведут к финансовым трудностям. Эти займы нередко сопровождаются высокими процентными ставками и связаны с расходами на depreciating assets.

Характеристики плохих долгов

- Высокие процентные ставки: усложняют процесс погашения.

- Покупка убыточных активов: например, автомобилей или бытовой электроники.

- Отсутствие долгосрочной выгоды: такие займы часто связаны с покупкой ненужных предметов роскоши.

- Финансовый стресс: высокий риск финансовой нестабильности.

Примеры плохих долгов

- Долги по кредитным картам: часто имеют высокие процентные ставки.

- Займы до зарплаты: нередко ведут к долговой ловушке.

- Персональные займы на ненужные покупки: отпуска и предметы роскоши.

Как отличить хорошие долги от плохих?

- Цель долга: помогает ли это достичь долгосрочных финансовых целей?

- Процентные ставки и условия: выгодны ли они для вас?

- Влияние на финансовое здоровье: создает ли долг финансовый стресс?

Заключение

Различие между хорошими и плохими долгами заключается в их цели, стоимости и влиянии на долгосрочное финансовое здоровье. Хорошие долги — это инвестиции в ваше будущее, в отличие от плохих долгов, которые чаще всего ведут к финансовым трудностям. Понимая эти различия и ответственно подходя к управлению долгами, вы можете принимать более взвешенные финансовые решения.