Как избежать ловушки увеличения уровня жизни по мере роста дохода

Введение

Явление, известное как «увеличение уровня жизни», или другими словами «инфляция стиля жизни», — это коварный финансовый процесс, при котором увеличение дохода ведет к возрастанию расходов, зачастую на необязательные вещи. Это постепенное увеличение расходов может нанести серьезный удар по финансовой безопасности, усложняя процесс накопления, инвестирования и достижения долгосрочных финансовых целей. Привлекательность улучшения жизни — от посещения дорогих ресторанов до покупки товаров класса «люкс» — может быть неотразимой, но если вовремя не остановиться, последствия могут быть серьезными, включая отсутствие роста сбережений, финансовый стресс и откладывание важных этапов, таких как покупка жилья или выход на пенсию.

Понимание увеличения уровня жизни

Что такое увеличение уровня жизни?

Увеличение уровня жизни происходит, когда стандарт жизни человека неосознанно возрастает в соответствии с его доходом. Например, повышение зарплаты или премия могут подтолкнуть к увеличению площади жилья, более частым походам в рестораны или приобретению премиум подписок. Со временем эти постепенные изменения создают новую норму для расходов, оставляя мало пространства для экономии или инвестиций.

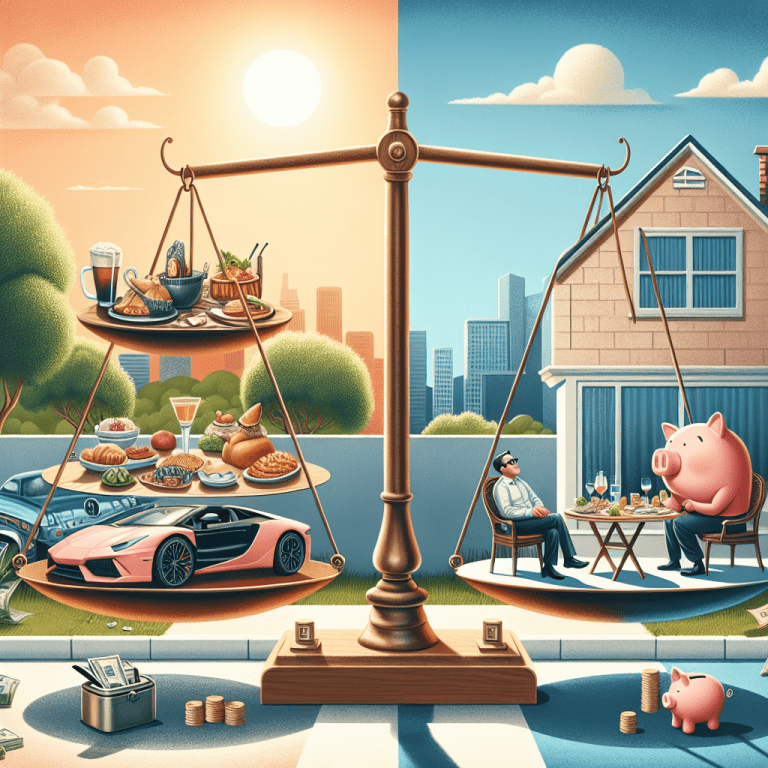

Почему увеличение уровня жизни — это проблема?

- Отсутствие роста сбережений: Более высокие траты зачастую происходят за счет сбережений. Например, отчет Bank of America Institute показал, что 20% домохозяйств с доходом свыше 150,000 долларов все еще живут от зарплаты до зарплаты.

- Финансовая уязвимость: Без адекватных сбережений чрезвычайные ситуации, такие как потеря работы или проблемы со здоровьем, могут привести к финансовому бедствию.

- Отложенные цели: Увеличение уровня жизни может задержать важные важные этапы, такие как покупка дома, ранний выход на пенсию или открытие бизнеса.

Стратегии по предотвращению увеличения уровня жизни

1. Установите четкие финансовые цели

Определенные финансовые цели помогут отдавать предпочтение сбережениям перед тратами. Будь то создание фонда на непредвиденные расходы, накопление на жилье или инвестиции для выхода на пенсию, четкие цели обеспечивают сильный стимул для отказа от ненужных улучшений.

2. Сначала платите себе

Классическая стратегия «сначала платите себе» предполагает автоматическое направление части вашего дохода в сбережения или инвестиции до распределения средств на необязательные траты. Эксперты рекомендуют экономить не менее 10–20% от каждой зарплаты.

3. Создайте и придерживайтесь бюджета

Бюджет необходим для отслеживания доходов и расходов. Структурированные методы бюджетирования, такие как правило 50/30/20 (50% на потребности, 30% на желания, 20% на сбережения), могут помочь поддерживать финансовую дисциплину.

4. Ограничьте улучшения уровня жизни

Хотя естественно радоваться плодам своего труда, умеренность — ключевое слово. Вместо того чтобы улучшать каждый аспект вашей жизни, сосредоточьтесь на осознанных тратах, которые соответствуют вашим ценностям и целям.

5. Избегайте социальных сравнений

Социальные сети часто усиливают явление увеличения уровня жизни, стимулируя нездоровые сравнения. Видя, как сверстники или блогеры демонстрируют роскошный образ жизни, можно почувствовать давление «не отставать», что ведет к ненужным тратам.

6. Направляйте повышения зарплаты на сбережения

Когда вы получаете повышение или бонус, избегайте соблазна сразу их тратить. Вместо этого направьте дополнительные доходы на сбережения, инвестиции или погашение долгов.

7. Отслеживайте и проводите аудит расходов

Регулярный обзор ваших привычек в расходах поможет выявить области, где может происходить увеличение уровня жизни. Ищите небольшие, стабильные увеличения расходов, такие как премиум подписки или более частые походы в рестораны.

8. Обратитесь за профессиональным советом

Консультация с финансовым консультантом может предложить индивидуальные стратегии по управлению ростом доходов. Консультанты могут помочь оптимизировать инвестиционные планы, налоговые стратегии и управление долгами, обеспечивая устойчивый финансовый рост.

Долгосрочные выгоды от избегания увеличения уровня жизни

- Финансовая независимость: Регулярные сбережения и инвестирования могут привести к раннему выходу на пенсию или свободе заниматься тем, что вам действительно интересно, без финансовых ограничений.

- Устойчивость: Солидный фонд на непредвиденные расходы обеспечивает защиту в случае неожиданных событий, таких как потеря работы или медицинские чрезвычайные ситуации.

- Душевное спокойствие: Финансовая стабильность снижает стресс и улучшает общее благосостояние.

Заключение

Увеличение уровня жизни — это молчаливая угроза финансовой безопасности, но с ней можно справиться, обладая осознанием, дисциплиной и стратегическим планированием. Устанавливая четкие финансовые цели, автоматизируя сбережения и сопротивляясь желанию ненужно обновляться, вы сможете насладиться преимуществами роста дохода без ущерба для своего долгосрочного финансового здоровья. Помните, речь идет не о том, чтобы лишать себя — а о намеренных тратах и приоритизации того, что действительно важно.